CBDC – CENTRAL BANK DIGITAL CURRENCY LÀ GÌ?

Central Bank Digital Currency (CBDC) Gần đây cụm từ CBDC ngày càng được nhắc đến nhiều, đặc biệt sau khi Trung Quốc – Nền kinh tế hàng đầu thế gới đang thử nghiệm và airdrop số tiền tương đương 6 triệu Dolla để triển khai tại Thâm Quyến và Tô Châu. Trước đó là sự phát hành chính thức của Sand dollar tại Bahamas hay Dcash tại Đông Caribe đã tạo tiền đề để thúc đẩy sự phát triển của hình thái tiền tệ mới này. Ngay tại Việt Nam, Thủ tướng chính phủ cũng đã ra quyết định số 942 ngày 15/06/2021, giao cho Ngân hàng Nhà nước nghiên cứu, xây dựng và thí điểm tiền ảo dựa trên công nghệ Blockchain mở đầu cho quá trình nghiên cứu và phát triển CBDC tại Việt Nam để bắt kịp với xu hướng toàn cầu.

Central Bank Digital Currency là gì? Hiểu một cách đơn giản thì CBDC là một dạng tiền kỹ thuật số của chính phủ, đóng vai trò như một token của đơn vị tiền tệ quốc gia. Giống như tiền pháp định (ví dụ: USD, Yên Nhật, Nhân dân tệ), CBDC nhận được sự ủng hộ hoàn toàn của chính phủ khác với đa số các đồng tiền điện tử hiện tại. Có thể tạm thời hình dung nó như đồng Tether nhưng người phát hành là NHNN của các nước. Nó vừa mang tính chất của tiền pháp định vừa mang tính chất của token trên Blockchain. Tuy nhiên giữa Stable coin, CBDC và tiền số trong tài khoản ngân hàng cũng có những điểm khác nhau cơ bản.

- Stablecoin Tính đễn thời điểm hiện tại ta có hơn 60 stablecoin với vốn hóa thị trường vượt hơn 130 tỷ USD. Các đồng tiền hàng đầu thường được sử dụng như USDT, USDC, BUSD, DAI, UST và TUSD chiếm hơn 96% tổng vốn hóa thị trường stablecoin.

Không giống như CBDC, stablecoin chỉ được chống lưng bởi đồng tiền đại diện hoặc hỗn hợp tiền tệ và tài sản khác. Các nhà phát hành USDT từng tuyên bố rằng họ có một khoản dự trữ để mỗi USDT đều được phát hành theo tỷ lệ 1: 1. Tuy nhiên, lập trường này giờ đã chuyển sang dự trữ tiền tệ truyền thống và các loại tài sản tương đương tiền, và đôi khi còn có các khoản phải thu từ các khoản vay của bên thứ ba. Còn CBDC được phát hành bởi Ngân hàng nhà nước và dưới sự quản lý của nhà nước

- Tiền số trong Tài khoản ngân hàng

Số tiền bạn có với ngân hàng thường không phải là tiền pháp định. Một đô la trong tài khoản ngân hàng của bạn không giống như một tờ đô la trong tay bạn. Ngân hàng hứa sẽ cung cấp cho bạn một đồng đô la vật chất theo yêu cầu của bạn. Ngân hàng có trách nhiệm thực hiện những yêu cầu đó. Thông thường, một ngân hàng không có vấn đề gì trong việc thực hiện lời hứa đó, do đó ranh giới giữa tiền của bạn trong tài khoản và tiền mặt thực tế bị mờ đi. Nhưng nếu ngân hàng ngừng hoạt động và phá sản, thì sự khác nhau này tạo nên sự khác biệt hoàn toàn.

Bởi vì bạn không nắm giữ một đồng tiền pháp định trong tài khoản séc của mình mà chỉ có “lời hứa của ngân hàng”, do đó, nếu ngân hàng không tồn tại nữa, bạn không thể đòi bất kỳ ai thực hiện yêu cầu của mình, và bạn sẽ mất tiền. Điều tồi tệ hơn nữa là nếu có đủ số người nghĩ rằng ngân hàng của họ có thể gặp vấn đề về khả năng thanh toán, họ sẽ rút tiền ra để tránh bị mất mát. Nếu có quá nhiều khách hàng của một ngân hàng làm điều đó – được gọi là “chạy ngân hàng” – thì khả năng thanh toán của ngân hàng đó sẽ giảm thêm và có thể dẫn đến sự sụp đổ của ngân hàng.

Còn với CBDC thì số tiền bạn nắm giữ trong ví là tiền pháp định được phát hành và quản lý trực tiếp bởi NH nhà nước.

Ưu và nhược điểm của CBDC

- Ưu điểm

Mặc dù nhìn chung hầu hết các chính phủ đều tỏ thái độ nghi ngờ về tiền điện tử. Nhưng lợi ích mà chúng đem lại khi áp dụng để tạo ra CBDC có thể vô cùng to lớn, bao gồm tăng trưởng kinh tế, hiệu quả về mặt tài chính, giao dịch và phát triển công nghệ. Sau đây là các lợi ích chính:

Tính đảm bảo: vì CBDC có tư cách là tiền pháp định và không phải là trách nhiệm pháp lý của ngân hàng, bạn sẽ không phải dựa vào khả năng thanh toán của ngân hàng. Tiền của bạn sẽ được an toàn.

Đơn giản và hiệu quả trong giao dịch: Việc thanh toán sẽ được giao dịch trực tiếp từ người nhận tới người gửi mà không phải thông qua các ngân hàng hoặc tổ chức tài chính trung gian. Qua đó giảm bớt chi phí và nhân lực cần thiết. Giảm số giao dịch lỗi và giúp giao dịch xuyên biên giới trở nên nhanh và rẻ hơn.

Tác động tài chính: Ngân hàng Trung ương có một cách trực tiếp hơn nhiều để thực hiện một trong những nhiệm vụ chính của mình: đảm bảo ổn định tài chính. Chính sách tiền tệ có thể luân chuyển nhanh chóng và thông suốt hơn thông qua các CBDC.

Giảm thiểu chi phí vận hành tài chính: Chi phí quản lý và chuyển tiền mặt cao và công nghệ này có thể giảm chi phí.

Truy cập dễ dàng, an toàn: Những người không dùng ngân hàng có thể truy cập dễ dàng hơn và an toàn hơn vào tiền trên điện thoại của họ.

Tăng tính cạnh tranh: Các công ty tư nhân sẽ cần cạnh tranh để đáp ứng các tiêu chuẩn minh bạch và hạn chế hoạt động bất hợp pháp.

Ngăn chặn tội phạm: Khi chủ động thiết kế ra CBDC, chính phủ sẽ dễ dàng theo dõi được hoạt động của dòng tiền do khiến mọi giao dịch trở nên minh bạch. Từ đó giúp ngăn chặn hay đảo ngược các hoạt động phạm tội như trốn thuế, rửa tiền, trộm cắp hay mua bán chất cấm. Hơn nữa khi kiểm soát được DBDC, việc trả lại tiền cho nạn nhân bị mất tiền sẽ trở nên đơn giản.

- Nhược điểm

Ảnh hưởng đến hệ thống Ngân hàng – đầu tàu kinh tế hiện tại: Người dân có thể rút quá nhiều tiền ra khỏi ngân hàng cùng một lúc và mua CBDC, gây ra sự sụp đổ hệ thống ngân hàng.

Lo ngại về tình riêng tư: Tập trung hóa thông qua chính phủ một hệ thống được tạo ra dành cho quyền riêng tư có thể gây phản ứng dữ dội từ người dùng và hình thành rủi ro an ninh mạng.

Các hệ thống chưa hoàn toàn đảm bảo: Các quy trình quản lý của chúng ta chưa được cập nhật để đối phó với các hình thái tiền tệ mới.

Cuộc đua về CBDC giữa các nước

Chetan Ahya, nhà kinh tế học tại Morgan Stanley, cho biết trong một báo cáo nói rằng: “Một động thái giới thiệu tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC) có thể phá vỡ hệ thống tài chính”. Báo cáo này cũng chỉ ra các ngân hàng trung ương đang nỗ lực tìm hiểu về Blockchain, Theo khảo sát, có tới 86% ngân hàng trung ương trên thế giới đang tìm hiểu các loại tiền kỹ thuật số”. Một cuộc khảo sát khác năm 2020 từ Bank for International Settlements chỉ ra hầu hết ngân hàng trung ương trên thế giới đã nghiên cứu về tiền kỹ thuật số, mặc dù chỉ có 14% số ngân hàng đã thực sự thử nghiệm hoặc đang trong quá trình phát triển.

Dẫn đầu về cuộc đua CBDC là đồng nhân dân tệ kỹ thuật số (Digital RMB) của Trung Quốc khi đã bắt đầu thử nghiệm phân phát CBDC cho người dân. Trung Quốc cũng là nền kinh tế lớn đầu tiên phát hành tiền điện tử.

Ngân hàng Trung ương Anh đã từng có một cuộc thảo luận về một đồng tiền ngân hàng blockchain trong bài phát biểu tháng 9 năm 2015 bởi nhà kinh tế học Andrew G. Haldane, về cách thức có thể thực hiện lãi suất âm. Một bài phát biểu khác vào tháng 3 năm 2016 của Ben Broadbent, Phó thống đốc chính sách tiền tệ, lần đầu tiên sử dụng cụm từ “tiền tệ kỹ thuật số của ngân hàng trung ương” có nguồn cảm hứng trực tiếp từ Bitcoin.

Các ngân hàng trung ương Thụy Điển đã thiết kế thuật toán đồng thuận “e-krona” trong tháng 11 năm 2016 và bắt đầu thử nghiệm chúng trong năm 2020.

Tháng 11 năm 2017, ngân hàng trung ương của Uruguay đã thử nghiệm phát hành đồng peso kỹ thuật số.

Cựu thống đốc Miguel Angel Fernandez Ordoñez của Ngân hàng Trung ương Tây Ban Nha đã kêu gọi giới thiệu đồng euro kỹ thuật số, nhưng Ngân hàng Trung ương Châu Âu (ECB) cho đến nay vẫn bác bỏ. Tuy nhiên, vào tháng 12 năm 2019, Ngân hàng Trung ương Châu Âu tuyên bố rằng “ECB cũng sẽ tiếp tục đánh giá chi phí và lợi ích của việc phát hành tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC).

Vào ngày 2 tháng 10 năm 2020, Ngân hàng Trung ương Châu Âu vẫn xuất bản một báo cáo về đồng euro kỹ thuật số được đề xuất và bắt đầu thử nghiệm để xem xét giá trị của việc đúc ra một loại tiền tệ kỹ thuật số của ngân hàng trung ương. Dựa trên kết quả thử nghiệm, ECB sẽ quyết định theo đuổi hay từ bỏ kế hoạch phát hành đồng euro kỹ thuật số vào giữa năm 2021.

Vào tháng 5 năm 2021, Dự án Đô la kỹ thuật số đã lên kế hoạch khởi động năm chương trình thử nghiệm, thử nghiệm khả năng sử dụng tiền tệ kỹ thuật số của ngân hàng trung ương ở Hoa Kỳ.

Ngân hàng Thanh toán Quốc tế đã công bố một báo cáo vào tháng 12 năm 2020 cho rằng đến tháng 4 năm 2021, sẽ có ít nhất 80 ngân hàng trung ương trên khắp thế giới xem xét khả năng tạo ra một loại tiền kỹ thuật số.

*** Liệu rằng có các mục đích nào khác sau CBDC

Mọi giao dịch của bạn đều bị kiểm soát. Chuyển/ nhận tiền hay bạn hay mua hàng gì? Mua ở đâu? Mua của ai?.. đều được thể hiện rất rõ ràng

Bạn có bao nhiêu tiền? Bạn chuyển khoản cho ai đều được ghi lại và minh bạch…

Tính tập trung: CBDC đang đi ngược lại tính phi tập trung của hiện tại (DeFi). Mọi nỗ lực phi tập trung có thể bị xoá sổ khi quyền phát hành và quản lý đều nằm trong tay nhà nước. Bạn có hỏi tại sao Satoshi Nakamoto chưa một lần xuất hiện. Vì nếu biết Bitcoin nằm trong tay một ai đó, nó còn sự hấp dẫn không?

Lũng đoạn, xâm lược về kinh tế: Nền kinh tế hàng đầu thế giới – Trung Quốc đang trong giai đoạn cuối cùng để triển khai CBDC, vậy về mặt âm mưu có thể kể đến những điều gì:

Sự quản lý của nhà nước: Đồng tiền CBDC được Nhà nước phát hành và quản lý, người dùng của nó không được tự do như các đồng tiền điện tử khác như ETH hay BTC. Hiện tại vấn đề quyền cá nhân đang gặp những rắc rối nghiêm trọng, liệu rằng nó có tạo nên một làn sóng phản đối khi.

Giảm sự phụ thuộc vào các ví điện tử: Ở Trung Quốc hầu như không còn tồn tại việc thanh toán bằng tiền mặt. Mà chỉ cần thủ sẵn một chiếc điện thoại cài app Alipay hay WeChat Pay và kết nối với tài khoản ngân hàng, thì người dân có thể thanh toán cho mọi thứ. Vì vậy CBDC có thể là một giải pháp cân bằng kéo khỏi sự ảnh hưởng của các tập đoàn như Alibaba hay Tencent

Xâm lược kinh tế, đẩy mạnh sự phụ thuộc: Đồng CBDC của Trung Quốc liệu rằng chú trọng phát triển trong nước? Nước Thương mại điện tử như hiện nay, nếu CBDC phát triển, bạn hoàn toàn có thể dùng CBDC thanh toán trên các trang thương mại điện tử bán sĩ bán lẻ của TQ với ưu đãi và hàng được chuyển đến tận nhà mà không/giảm tối thiểu các khâu trung gian. Kết hợp với các “Chợ đen” thì bạn hoàn toàn có thể đổi từ tiền Lào, Tiền Việt sang CBDC của TQ. Việc mua bán hàng hoá như vậy sẽ cực kỳ nguy hiểm với các nước đang phát triển.

Hãy chờ xem, liệu CBDC có thực sự phát triển đúng hướng như kỳ vọng.

Weekly Recap – Week 1st

Dữ liệu Onchain

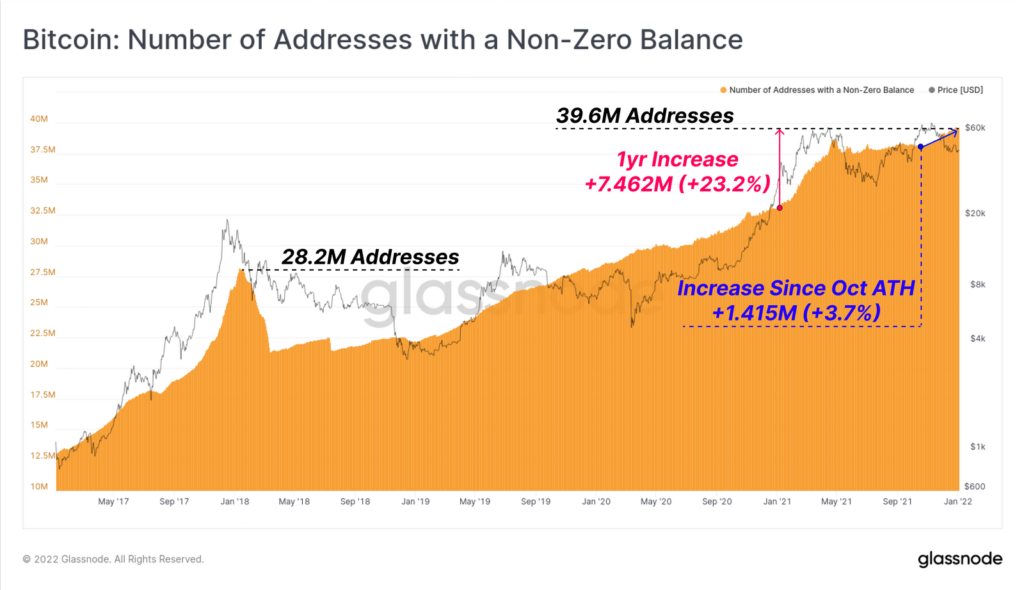

Số lượng địa chỉ ví với số dư > 0 tiếp tục tăng

Bộ chỉ số đầu tiên mà Mitoo sẽ đánh giá trong bản tin này được liên kết với hoạt động diễn ra trên chuỗi. Thông thường, đà tăng đi kèm với nhu cầu về không gian khối tăng lên, khi các đồng tiền được mua, bán và chuyển cho chủ sở hữu mới. Ngược lại, xu hướng giảm giá thường thấy ít ví mới hơn, nhu cầu giao dịch giảm và mức sử dụng mạng thấp hơn.

Số lượng địa chỉ ví có số dư > 0 là số liệu có thể được sử dụng để đánh giá nhu cầu dài hạn đối với Bitcoin. Trong năm ngoái, tổng cộng ròng 7,462 triệu ví có số dư khác 0 đã được thêm vào mạng, tăng trưởng 23,2%. 1,415 triệu trong số này đã được thêm vào kể từ ATH tháng 10, chiếm 18,9%.

Ở thời điểm hiện tại, số lượng địa chỉ ví có số dư > 0 tiếp tục lập đỉnh là 39,6 triệu địa chỉ , cao hơn 40% so với mức đỉnh được thiết lập vào cuối bull market năm 2017. Như vậy, tăng trưởng cơ sở người dùng đã được duy trì trong 5 năm qua.

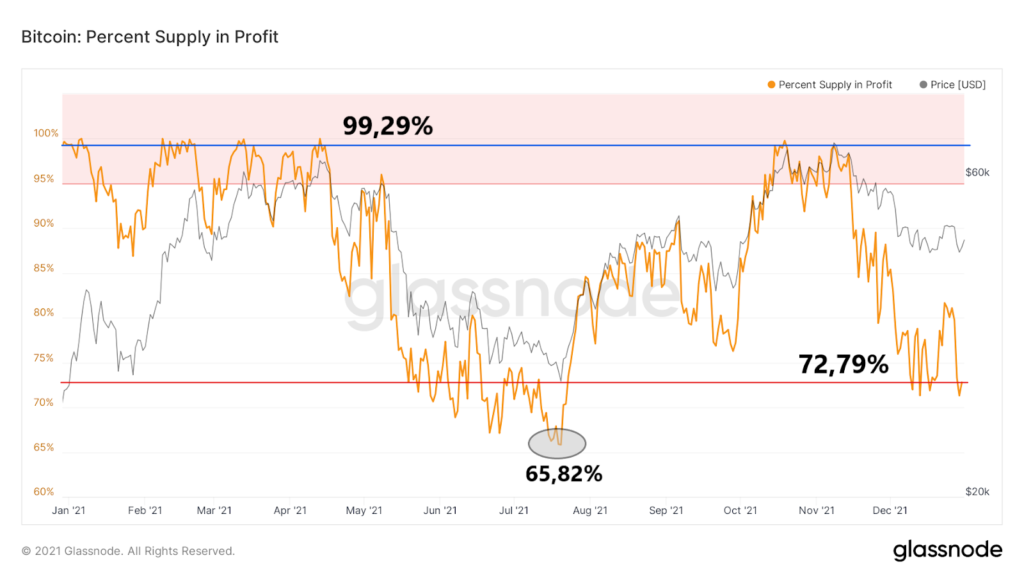

Tỷ lệ nguồn cung Bitcoin có lợi nhuận

Tỷ lệ nguồn cung Bitcoin có lợi nhuận là một chỉ số on-chain đo lường số lượng đồng tiền mà giá của chúng trong lần di chuyển cuối cùng thấp hơn giá hiện tại. Vào đầu năm 2021, có tới 99.29% Bitcoin đang lưu hành có lãi (đường màu xanh lam) và giá BTC thời điểm đó là 29,000 USD. Các giá trị trong phạm vi 87% – 100% vẫn tồn tại trong những tháng đầu năm cho đến khi đạt ATH của tháng 4.

Tuy nhiên, sự sụt giảm sau đó của giá BTC đã kéo theo sự giảm mạnh của số lượng nguồn cung có lời. Vào thời điểm đạt mức thấp nhất trong mùa hè, chỉ có khoảng 65.82% nguồn cung Bitcoin trên thị trường là có lợi nhuận (vùng xám ở hình trên). Xa hơn, biểu đồ một lần nữa di chuyển lên trên để tiếp cận 100% gần mức ATH tháng 11.

Ở thời điểm hiện tại, có khoảng 72.79% nguồn cung là có lãi và đây là mức tương đối thấp trong năm (đường màu đỏ). Mặc dù giá BTC dao động quanh mức 46,000 USD, nguồn cung trong chỉ báo lợi nhuận đang đạt mức từ khoảng tháng 5 đến tháng 7. Có lẽ đây là một tín hiệu tăng giá chỉ ra một thời kỳ tích lũy khác.

Chỉ số on-chain BTC supply distribution

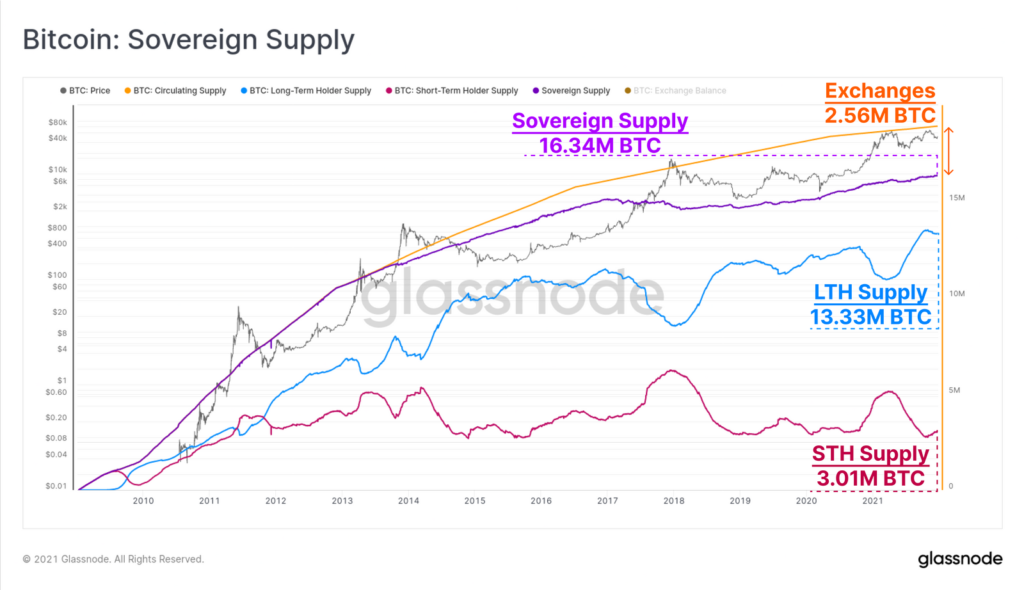

Một báo cáo gần đây từ Glassnode đưa ra một biểu đồ so sánh nguồn cung Bitcoin trong tay những người nắm giữ dài hạn và ngắn hạn (LTH và STH), số lượng BTC trên các sàn giao dịch và cái gọi là nguồn cung có chủ quyền (sovereign supply). Loại thứ hai được định nghĩa là tất cả các đồng tiền nằm ngoài dự trữ của các sàn giao dịch.

Theo biểu đồ, năm qua có sự thay đổi về tỷ lệ giữa LTH và STH. LTH hiện nắm giữ 13.33 triệu BTC và nguồn cung của những người nắm giữ tiền trong hơn 155 ngày đã tăng 16% so với đầu năm. Mặt khác, STH nắm giữ 3.01 triệu BTC vào cuối năm và nguồn cung của dạng này đã giảm 32%.

Số lượng được gọi là nguồn cung có chủ quyền ngày nay đang ở mức cao nhất mọi thời đại mới là 16.34 triệu BTC. Ngược lại, các sàn giao dịch nắm giữ 2.56 triệu BTC tính đến cuối năm.

Nhìn chung, sự thay đổi về nguồn cung giữa LTH và STH cho thấy một sự chuyển dịch nhỏ của BTC đối với những người nắm giữ dài hạn. Hành vi này trong lịch sử đã được quan sát thấy trong các thị trường gấu, nơi các đồng tiền chuyển từ tay những người “yếu tay” sang những người “mạnh tay”.

Weekly Recap – Week 52th

Dữ liệu Onchain

Bitcoin NVTS đạt đến mức quá bán

NVT Signal (NVTS) là một phiên bản sửa đổi của chỉ báo NVT Ratio gốc. Giá trị thứ hai được tính bằng cách chia vốn hóa thị trường (market cap) cho khối lượng giao dịch (volume) trên chuỗi được tính bằng USD. Ngược lại, NVTS sử dụng trung bình động (MA) 90 ngày của khối lượng giao dịch hàng ngày ở mẫu số thay vì khối lượng giao dịch thô hàng ngày.

Biểu đồ NVTS dài hạn cho thấy tầm quan trọng của khu vực gần giá trị 17.5 (đường gạch ngang màu đỏ ở hình trên) mà từ đó chỉ báo vừa có dấu hiệu bật lên trở lại. Khu vực này đã cung cấp hỗ trợ trong đợt điều chỉnh giá vào mùa hè năm 2021 vừa qua. Trước đó, nó đã đạt đến mức chính xác trong đợt điều chính vào tháng 3/2020 và ở mức đáy của thị trường gấu vào tháng 12/2018.

Điều thú vị là giá trị 17.5 đã đóng vai trò là ngưỡng kháng cự nhiều lần trong thời điểm năm 2015. Thậm chí, lùi về sâu hơn nữa, ở thời điểm năm 2013 chúng ta cũng thấy tín hiệu này. Một trong những nhà phân tích on-chain là @woonomic đã khẳng định rằng chỉ báo NVTS “vẫn hoạt động”.

Trong một tweet gần đây, anh ấy chỉ ra rằng về mặt lịch sử, nó không thường xuyên xảy ra tình trạng “bán quá mức”. Tất cả các khoảng thời gian NVTS giảm xuống vùng hỗ trợ (màu hồng nhạt) đều trùng khớp với mức giá thấp nhất của BTC (vùng màu xanh lá cây). Điều này cho thấy một tín hiệu tăng giá và đợt điều chỉnh giá Bitcoin dường như sắp kết thúc.

Sức mua Stablecoin ngày càng tăng

Nếu chỉ báo on-chain NVTS là chính xác thị trường sẽ cần động lực để giá BTC có thể tăng. Để điều này xảy ra, tiền phải chảy vào thị trường mà ở đó có thể thực hiện các giao dịch mua.

Trong bài phân tích onchain tuần 51, Mitoo đã đưa ra chỉ số Stablecoin Supply Ratio (SSR) và cho thấy nó đang tiến gần đến mức thấp nhất mọi thời đại (ATL). Tuần 52 cũng cho thấy SSR đang ở mức thấp kỷ lục (vùng xanh như hình trên đây). Điều này có nghĩa là sức mua của các stablecoin như USDT, TUSD, USDC, USDP, GUSD, DAI, SAI và BUSD đang tăng lên so với BTC.

Chúng tôi đã đánh dấu các giai đoạn tăng trưởng mạnh mẽ trong xu hướng này bằng màu tím để thể hiện mối tương quan với giá BTC. Các khoảng thời gian sức mua stablecoin tăng mạnh trong lịch sử đã trùng khớp với những đợt điều chỉnh rõ ràng về giá Bitcoin. Điều này không khác gì trong đợt điều chỉnh hiện tại, nó cho thấy sức mua của stablecoin tăng mạnh. Xu hướng hiện tại chỉ đứng sau đợt điều chỉnh sâu hơn từ tháng 5 đến tháng 7 năm nay mà thôi.

Sự trùng lặp của hai chỉ số trong phân tích on-chain tuần này đã đưa ra một dấu hiệu mạnh mẽ ủng hộ luận điểm rằng Bitcoin đang trong quá trình chạm đến đáy của chu kỳ. Về mặt lịch sử, cả hai chỉ báo ở giá trị hiện tại của chúng đều là những tín hiệu tăng giá.

Lời kết

Năm 2021 sắp sửa khép lại và ở thời điểm hiện tại thị trường tiền điện tử vẫn duy trì trạng thái ảm đạm trước kéo dài trong khoảng 20 ngày qua. Mặc dù các chỉ số on-chain đều cho thấy tín hiệu tích cực đến hai đồng coin top đầu như Bitcoin và Ethereum, tuy nhiên có lẽ chúng ta sẽ chỉ thấy được sự đột phá này trong năm 2022 mà thôi. Hẹn gặp mọi người trong các bài phân tích onchain tiếp theo của năm 2022 nhé.