Weekly Recap – Week 17th

I. Money Flow

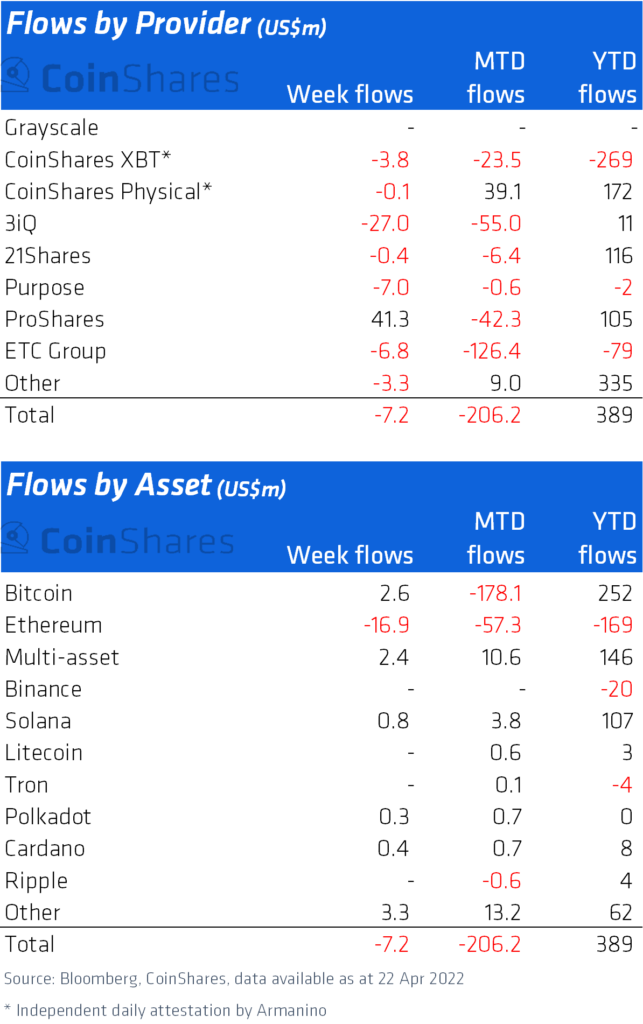

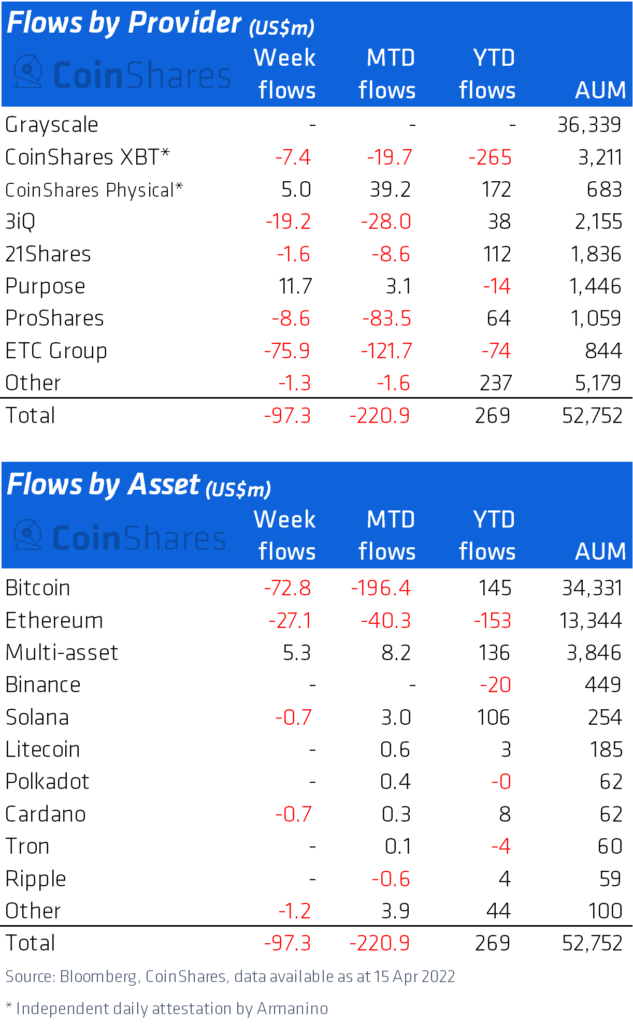

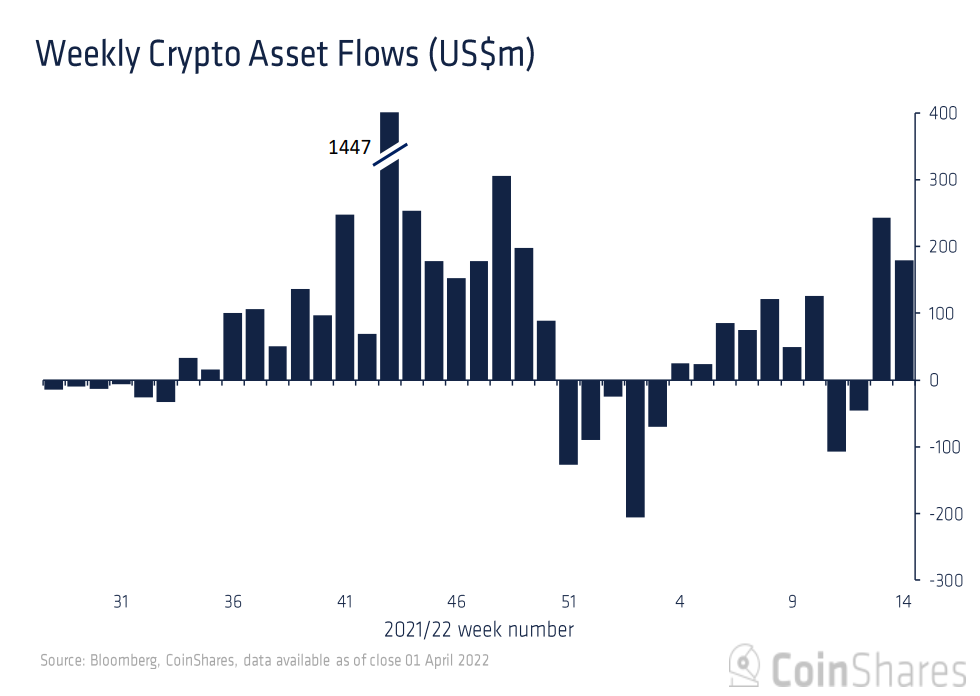

Tuần thứ 17/2022 thị trường Crypto chứng kiến outflow ( dòng vốn âm ) tổng cộng là 7,2 triệu USD, đánh dấu tuần thứ 3 liên tiếp với dòng vốn âm. Tổng cộng outflow trong 3 tuần gần đây đạt 219 triệu USD.

Ethereum tiếp tục bị ảnh hưởng với outflow tuần thứ ba liên tiếp tổng cộng là 16,9 triệu USD, đưa dòng tiền ra từ đầu năm đến nay là 169 triệu USD.

Altcoin vẫn là tâm điểm của các nhà đầu tư, với dòng tiền dương đáng chú ý vào Avalanche, Solana, Terra và Algor lần lượt là 1,8 triệu USD, 0,8 triệu USD, 0,7 triệu USD và 0,2 triệu USD.

Bất chấp mối đe dọa về lãi suất tăng trên toàn cầu và tác động tiêu cực về giá đối với các công ty công nghệ vào tuần trước, các altcoin đã chứng kiến dòng vốn nhỏ vào tổng cộng 3 triệu USD vào tuần trước.

II. Dữ liệu On-chain

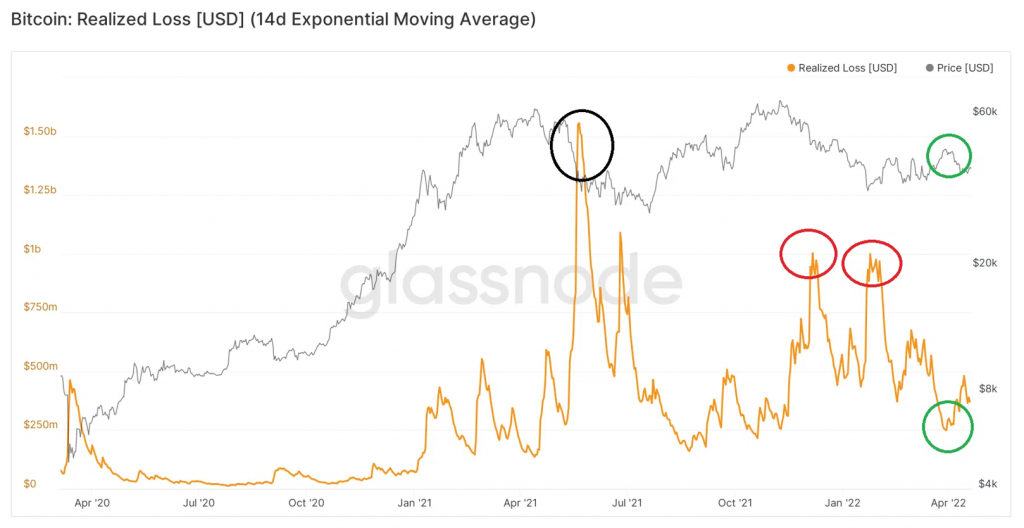

Realized loss and profit

Realized losses hiện cho thấy khoản lỗ bằng USD của tất cả BTC đã được bán với mức lỗ trong từng ngày cụ thể.

- Chỉ số này đạt đỉnh vào tháng 5/2021, ở mức cao hơn 1.5 tỷ USD (vòng tròn đen). Vì giá BTC đang giao dịch ở mức 34,000 USD vào thời điểm đó, khoản lỗ có thể do những người tham gia mua Bitcoin khi đồng tiền này đạt gần với mức đỉnh ở 63,000 USD vào một tháng trước đó.

- Vào tháng 12/2021 và ngày 22/2/2022, realized loss đạt đỉnh gần 1.05 tỷ USD (vòng tròn đỏ). Điều này có thể xảy ra do những người đã mua Bitcoin ở mức giá trên 60.000 đô la vào tháng 11/2021.

Quan sát biến động của chỉ số on-chain này, chúng ta thấy một dấu hiệu thú vị đã diễn ra trong thời gian hồi tháng 3/2022 vừa qua. Trong khi giá BTC tăng lên 45,000 USD, realized loss đã giảm xuống mức thấp nhất là 179 triệu USD. Do đó, những người tham gia mua trên những mức giá này hoặc đã đầu tư trước (vòng tròn đỏ), hoặc đã trở thành người nắm giữ lâu dài.

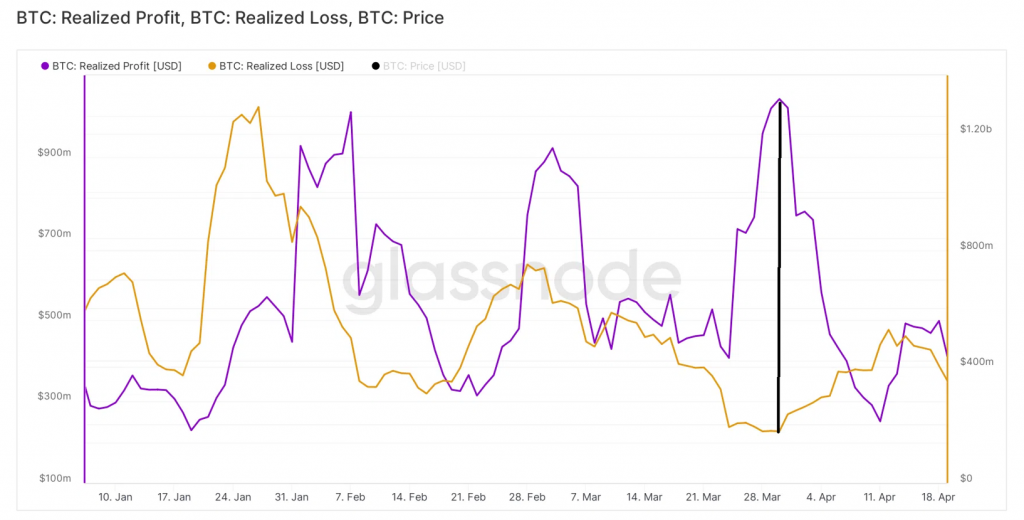

Điều này có thể nhìn thấy rõ ràng hơn khi đặt realized loss (màu cam) và realized profit (màu tím) cạnh nhau. Trong các đợt tăng đột biến vào tháng 1 và tháng 2, cả realized loss và profit đều tăng lên. Do đó, những người tham gia mua với giá cao hơn và giá thấp hơn đều bán ra.

Tuy nhiên, trong tháng 3 tăng đột biến (đường màu đen), có sự khác biệt đáng kể giữa hai chỉ số trên. Vì chỉ số on-chain realized profit mới tăng đột biến, điều này có nghĩa là phần lớn hoạt động trên thị trường được thực hiện bởi những người tham gia đã mua trong khoảng thời gian từ tháng 1 đến tháng 2.

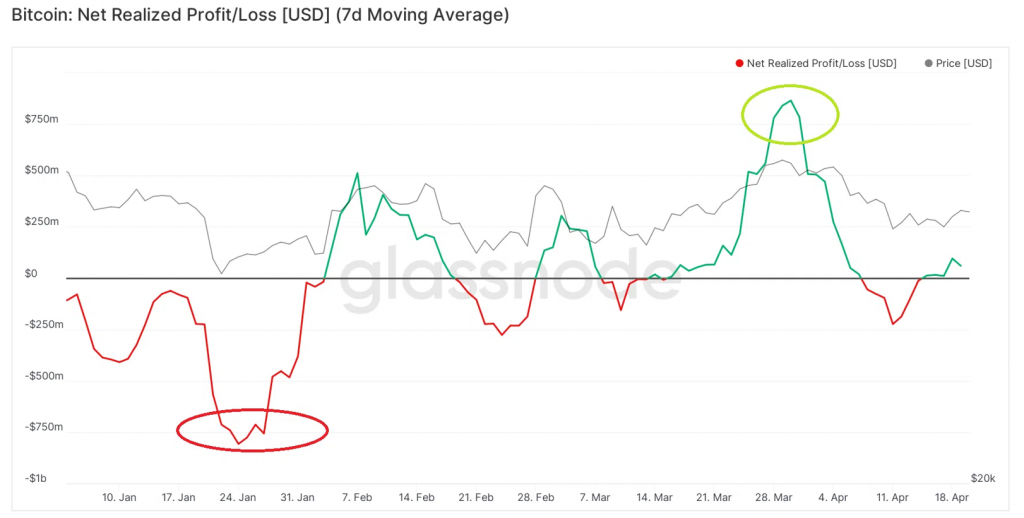

BTC net realized profit/loss

Chỉ số on-chain net realized profit/loss được tạo ra bằng cách lấy realized profit trừ đi realized loss. Nếu chỉ báo on-chain dương thì có nghĩa là lợi nhuận nhiều hơn lỗ và ngược lại.

- Chỉ số này đạt mức thấp là 808 triệu USD vào ngày 24/1 (vòng tròn màu đỏ) và mức cao nhất là 864 triệu USD vào ngày 23/3 (vòng tròn màu xanh lá cây).

- Tuy nhiên, nó đã dao động gần bằng 0 trong khoảng thời gian ở giữa hai mốc trên. Do đó, điều này cho thấy phần lớn hoạt động của thị trường được thực hiện bởi các nhà giao dịch ngắn hạn, những người mua sát với mức giá hiện tại.

Lời kết

Dựa vào các chỉ số on-chain của Bitcoin, có vẻ như thị trường đang trong một giai đoạn chưa xác định rõ xu hướng. Các nhà đầu tư đang trông chờ vào biến động giá tiếp theo để xác định xu hướng của thị trường.

Thật không may là một sự sụp đổ đang đến rất gần !

Lịch sử thì luôn lặp lại !

Vào cuối mùa hè năm 1929, một nhà đầu tư nổi tiếng bất ngờ quyết định bán toàn bộ số cổ phiếu của mình.

Thị trường tăng đột biến, nhưng sau khi nhận được lời khuyên về chứng khoán từ một cậu bé đánh giày trẻ tuổi, nhà đầu tư đã quyết định giữ tiền của mình.

“Nếu cậu bé đánh giày đang đưa ra lời khuyên về chứng khoán,” ông nghĩ, “thì đã đến lúc phải ra khỏi thị trường.”

Nhà đầu tư nhận ra thị trường đã trở nên quá phổ biến và rủi ro cao, và nhờ vào trực giác đó, đã tránh được khủng hoảng.

Trong khi hàng nghìn người phá sản khi market sụp đổ , ông vẫn giữ nguyên vẹn tài sản của mình. Và khi mọi thứ trở nên thảm khốc, ông đã có thể mua một số tài sản ở mức thấp nhất, làm tăng tài sản của mình lên gấp 10 lần.

Ngày nay, gần một thế kỷ sau, khi dư âm của năm 1929 ngày càng lớn hơn, hành vi của nhà đầu tư đó, nếu không phải là một mô hình để noi theo, thì ít nhất một hành vi cần ghi nhớ.

Trong nhiều tháng nay, một số công ty tài chính nổi tiếng đã gợi ý về một sự điều chỉnh thị trường sắp tới.

Định giá cao, sự không chắc chắn về xu hướng đại dịch và các số liệu thống kê khác không có lợi cho một triển vọng khả quan.

Tệ hơn nữa, sự kết hợp của nợ quá mức, lãi suất gần bằng 0 và đầu cơ rầm rộ dường như là khúc dạo đầu cho thảm họa kinh tế.

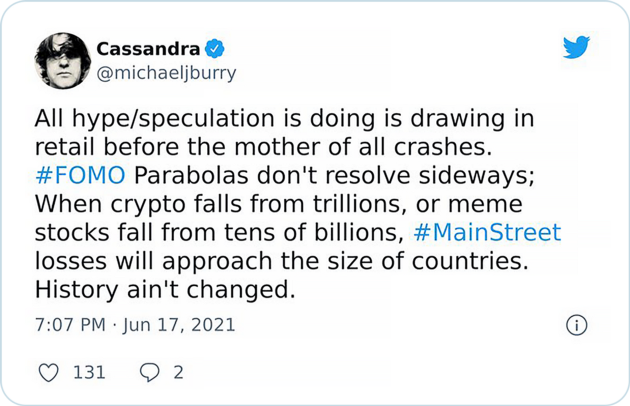

Hồi đầu năm, Michael Burry, nổi tiếng với việc dự đoán sự cố tín dụng dưới chuẩn năm 2008, đã nhiều lần gọi hiện tại là “Bong bóng đầu cơ lớn nhất mọi thời đại”.

Trong một tweet, sau đó đã bị xóa, Michael Burry đã viết:

Theo Jeremy Grantham, một nhà đầu tư huyền thoại ít được công chúng biết đến, Mỹ đang ở trong một bong bóng thường xảy ra vài thập kỷ một lần, có thể so sánh với bong bóng năm 1929 và 2000.

Trong một báo cáo, Cơ quan Thị trường và Chứng khoán Châu Âu tuyên bố rằng nợ cao, định giá quá cao tài sản và đầu cơ ngày càng tăng cho các khoản đầu tư rủi ro cao có thể dẫn đến một sự sụp đổ lớn trên thị trường tài chính.

Và theo Economist Intelligence Unit, một sự điều chỉnh mạnh của thị trường chứng khoán là rất có thể xảy ra vì điều kiện kinh tế hiện tại.

Khoảng một nửa số chiến lược gia Phố Wall cho rằng S&P 500 sẽ điều chỉnh 8-10%. Bank of America dự đoán rằng mức điều chỉnh này sẽ là 10%, trong khi Morgan Stanley dự đoán là 20%.

Trong số những thảm họa nghiêm trọng nhất, một số cảnh báo về sự sụp đổ 60% đến 66% , thêm vào đó là lợi nhuận âm tiềm năng trong 12–15 năm tới.

S&P 500 đã giảm 57% trong cuộc khủng hoảng năm 2008, 49% trong bong bóng dot-com đầu những năm 2000 và 34% trong giai đoạn COVID-19. Vì vậy, nếu những dự đoán bi quan nhất được chứng minh là đúng, thì dự đoán tiếp theo sẽ là thảm họa kinh tế nghiêm trọng nhất kể từ cuộc Đại Suy Thoái.

Một tình huống đáng báo động

Tất nhiên, những tuyên bố hùng hồn như vậy đòi hỏi một lý lẽ thuyết phục, ngay cả là khi chúng đến từ một người có dày dặn kinh nghiệm với thành tích dự đoán thị trường sụp đổ.

Và chắc chắn, điều đầu tiên quan trọng là định giá thị trường. Vào ngày 8 /11/2021, S&P 500 đạt mức cao nhất, lần đầu tiên chạm mức 4700.

Trong nhiều tháng, các lĩnh vực lớn của thị trường đã được định giá quá cao. Và xu hướng này có vẻ giống như trong các bong bóng trước đây. Các cổ phiếu công nghệ hóa ra được định giá cao nhất, với Tesla, Apple, Alphabet, Amazon, Microsoft và Facebook (nay là Meta) chiếm 25% chỉ số.

Với thị trường Crypto, đầu cơ xuất hiện thậm chí còn mạnh hơn rất nhiều. Thị trường đã có lúc vượt qua quy mô 3000 tỷ USD và một số tiền điện tử dường như được định giá quá cao, cá biệt một vài dự án đang có vốn hóa cao hơn một số công ty trong Fortune 500.

Những nhà đầu tư non trẻ

Nhìn vào quá khứ, định giá không phải là chỉ báo cảnh báo duy nhất. Theo Jeremy Grantham, dấu hiệu đáng tin cậy nhất của bong bóng trong giai đoạn cuối của nó là hành vi đầu cơ cuồng loạn – đặc biệt là của các cá nhân.

Và cho đến nay, lần đầu tiên trong thị trường tăng giá kéo dài 10 năm, dài nhất trong lịch sử này, mức đầu cơ đã đạt mức cao kỷ lục. Kể từ khi đại dịch bắt đầu, một lượng người mua mới đã tràn ngập thị trường, và tâm lý nhà đầu tư về cơ bản là tăng kể từ cuối tháng 3/2020, khi thị trường chạm mức thấp nhất.

Chỉ riêng trong tháng 1/2021, sáu triệu người Mỹ đã cài đặt một ứng dụng giao dịch. Và trong vài tháng đầu năm 2021, các nhà đầu tư nhỏ lẻ đã tạo ra khối lượng giao dịch nhiều hơn các hedge funds cộng lại.

Mọi người đang mua cổ phiếu và Crypto bằng nợ

Một dấu hiệu xấu khác, xét theo mức thị trường ngày nay là số tiền được vay để mua cổ phiếu: Nợ ký quỹ.

Về cơ bản, mọi người dựa vào các khoản vay để đặt cược vào các mã cổ phiếu hơn mức họ có thể với số vốn của họ nhằm tối đa hóa lợi nhuận.

Tuy nhiên, điều này ngoài việc gây rủi ro cao cho các nhà đầu tư ngay từ đầu, thông thường có những hậu quả tiêu cực đối với thị trường chứng khoán khi mức của nó đã tăng lên đáng kể.

Hiện tại, cùng với sự tăng vọt của thị trường chứng khoán, nợ ký quỹ đã tăng đột biến.

Kể từ mức thấp nhất vào tháng 3/2020, nợ ký quỹ đã tăng 71% so với cùng kỳ năm ngoái. Và từ đó đến nay, nó đã gần như tăng gấp đôi từ 479 tỷ USD lên 935 tỷ USD.

Lần cuối cùng nợ ký quỹ tăng với tốc độ tương tự là vào năm 2000 và 2007, ngay trước khi bong bóng dot-com vỡ và sự cố tín dụng dưới chuẩn 2008.

Các chỉ số khác

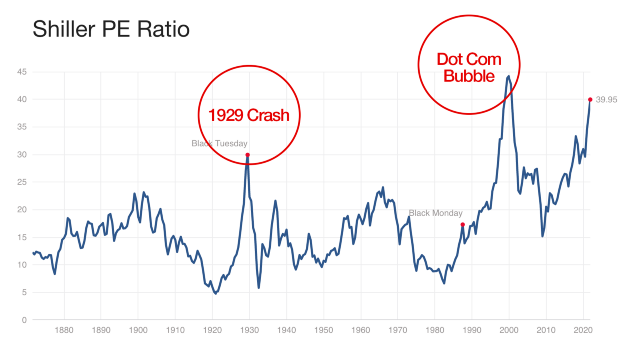

Một cảnh báo quan trọng cũng đến từ tỷ lệ Giá / Thu nhập (chỉ số PE) của Schiller, gần với mức cao nhất trong lịch sử.

Chỉ báo này đang tiến gần đến mức 40. Và trong lịch sử, với giá trị ở mức 30 hoặc cao hơn, S&P 500 đã giảm từ 20 đến 89%.

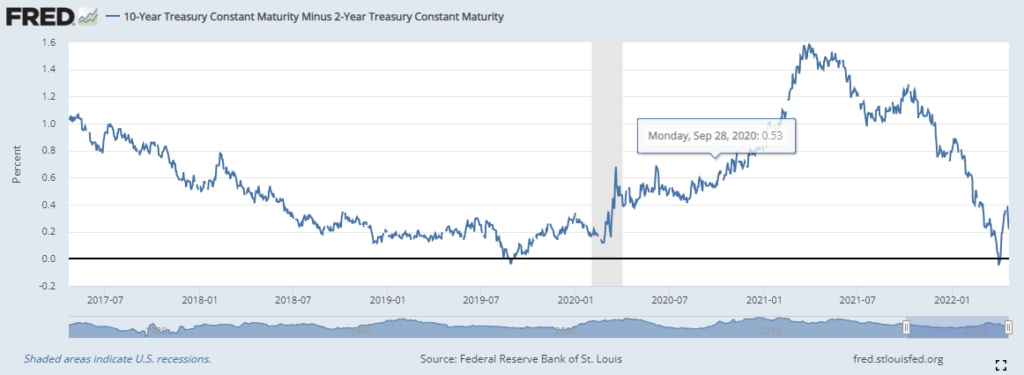

Tiếp theo, đường cong giữa lợi suất ngắn hạn (chu kì 2 năm) và dài hạn (chu kì 10 năm) của trái phiếu kho bạc đã đảo ngược từ cuối tháng 3/2022. Và điều này thường cảnh báo về một nguy cơ suy thoái kinh tế.

Nếu lợi suất ngắn hạn trở nên cao hơn lợi suất dài hạn, thì đó sẽ là một chỉ báo rõ ràng về suy thoái. Trên thực tế, mỗi lần xảy ra sự đảo ngược đều hình thành một cuộc suy thoái, và điều này đã đúng trong 5 thập kỷ qua: bảy lần gần đây nhất nó xảy ra, một cuộc suy thoái xảy ra ngay sau đó.

Có thể thấy lần gần nhất xả ra vào tháng 8/2019, và chỉ nửa năm sau đó là thảm họa kinh tế vào đầu 2020.

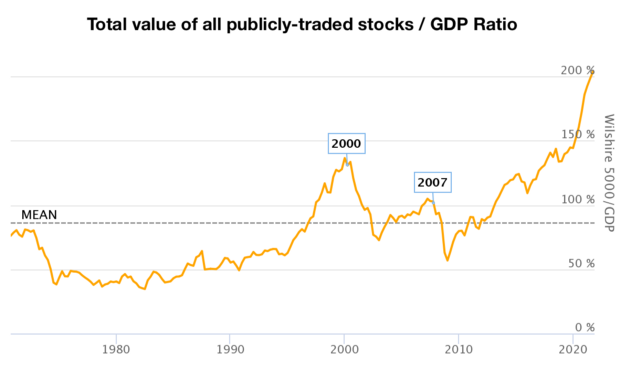

Thứ ba, chỉ số của Warren Buffett, đo lường tỷ lệ vốn hóa trên GDP, hiện đang cao hơn so với giai đoạn 1999-2000.

Trong quá khứ, Buffett đã nói rằng sự gia tăng của chỉ số này là một dấu hiệu cảnh báo đáng kể về sự sụp đổ của thị trường trong tương lai. Và Buffett cũng đã từng ca ngợi : “có lẽ chỉ số này là thước đo duy nhất tốt nhất để xác định giá trị tại bất kỳ thời điểm nào”.

Cuối cùng, tỷ lệ nợ trên GDP của Mỹ đã đạt mức kỷ lục. Và số nợ cao trong quá khứ là dấu hiệu của mọi cuộc khủng hoảng tài chính.

Lạm Phát

Trên khắp thế giới, giá cả đang tăng với tốc độ chóng mặt.

Chỉ số giá tiêu dùng ở Mỹ tăng 5,4% so với cùng kỳ năm ngoái vào tháng 9 và 6,2% đáng báo động vào tháng 10, đạt mức tăng trưởng cao nhất trong 30 năm.

Mức tăng mà Bộ trưởng Tài chính Janet Yellen dự kiến sẽ tiếp tục tăng trong nửa đầu năm 2022 – do ảnh hưởng của đại dịch dẫn đến thiếu hụt chuỗi cung ứng.

Trong lịch sử, tác động của lạm phát lên thị trường chứng khoán không phải lúc nào cũng là tuyến tính. Tuy nhiên, điều đáng lo ngại là thời kỳ lạm phát cao có liên quan đến thời điểm bất ổn của thị trường.

Hai lần gần đây nhất lạm phát đạt 5% và 6%, Mỹ lần lượt chịu cuộc khủng hoảng tài chính năm 2008 và trước thềm cuộc suy thoái đầu những năm 1990.

Thách thức và cơ hội

Dự đoán chính xác thời điểm bong bóng sẽ vỡ không bao giờ là điều dễ dàng. Grantham đã dự đoán trước rất rõ về cuộc khủng hoảng năm 2000, nhưng phải mất gần ba năm nó mới xảy ra.

Năm 1997, Grantham đã bán đa số các cổ phiếu và giữ nguyên trong ba năm để theo dõi thị trường tiếp tục tăng. Grantham đã mất một nửa danh mục đầu tư, nhưng cuối cùng, ông đã bù đắp được phần lớn chi phí cơ hội của mình trong đợt sụt giảm sau đó.

Chính sách thắt chặt lãi suất sẽ khiến cổ phiếu kém hấp dẫn hơn do kỳ vọng tăng trưởng giảm, thúc đẩy các nhà đầu tư hướng tới các khoản đầu tư phòng thủ hơn. Và điều này, cùng với các khía cạnh đã được đề cập, có thể âm thầm gây ra sự suy thoái trên thị trường tài chính.

Tuy nhiên, không ai hiểu rõ hơn những nhà đầu tư dày dạn kinh nghiệm rằng sự đổ vỡ trong thị trường tài chính là thời điểm tuyệt vời để trở nên giàu có hơn và là nơi tạo ra những vận may lớn.

Các nhà đầu tư như Dan Pena, người sáng lập tập đoàn đầu tư The Guthrie Group, đang giữ phần lớn tài sản có thể đầu tư của bằng tiền mặt để đề phòng sự điều chỉnh và lên kế hoạch đầu tư khi cuộc đại suy thoái xảy ra. Một số công ty tài chính và phi tài chính trong S&P 500 cũng đang chuẩn bị theo cách tương tự. Warren Buffett của Berkshire Hathaway cũng đã tích lũy được hơn 140 tỷ USD tiền mặt và chỉ mua ba cổ phiếu trong quý 2/2021.

Lời kết

Mặc dù thị trường sụp đổ sẽ là một thảm họa đối với hầu hết mọi người, nhưng nó chắc chắn sẽ là một cơ hội hiệu quả cho các nhà đầu tư khôn ngoan.

Kể từ tháng 3/2020, đầu cơ đã nở rộ nhờ điều kiện kinh tế thay đổi, nhưng nó sẽ không kết thúc tốt đẹp đối với nhiều người khi bong bóng vỡ. Định giá càng cao, các nhà đầu tư càng nên tích trữ tiền, bởi nếu không, sớm muộn gì họ cũng sẽ hối hận vì đã không thoát khỏi thị trường sớm hơn !

Weekly Recap – Week 16th

I. Money Flow

Tuần thứ 16/2022 thị trường Crypto chứng kiến outflow ( dòng vốn âm ) tổng cộng là 97 triệu USD, đánh dấu lượng tuần thứ 2 liên tiếp với dòng vốn âm.

Các nhà đầu tư dường như đã bán hết các sản phẩm đầu tư Bitcoin ngắn hạn, sau một vài tuần đổ vào.

Ethereum, Solana và Cardano cũng chứng kiến outflow vào tuần trước, tổng cộng lần lượt là 27 triệu USD, 0,7 triệu USD và 0,8 triệu USD.

II. Dữ liệu On-chain

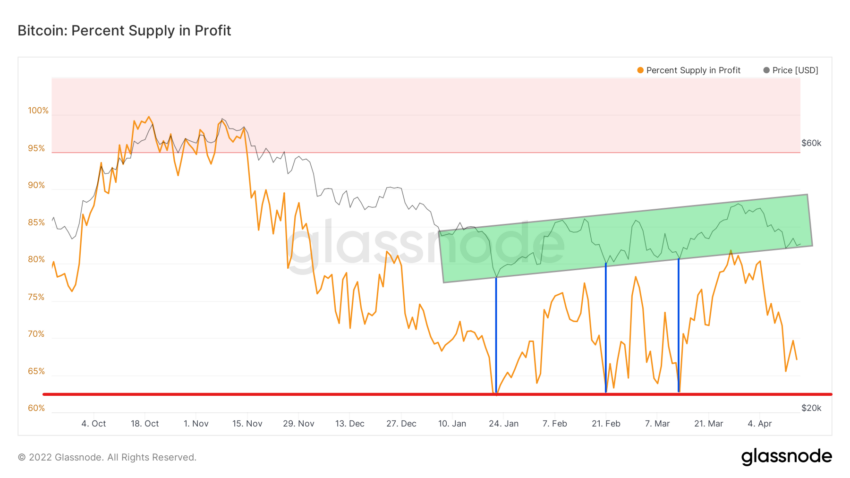

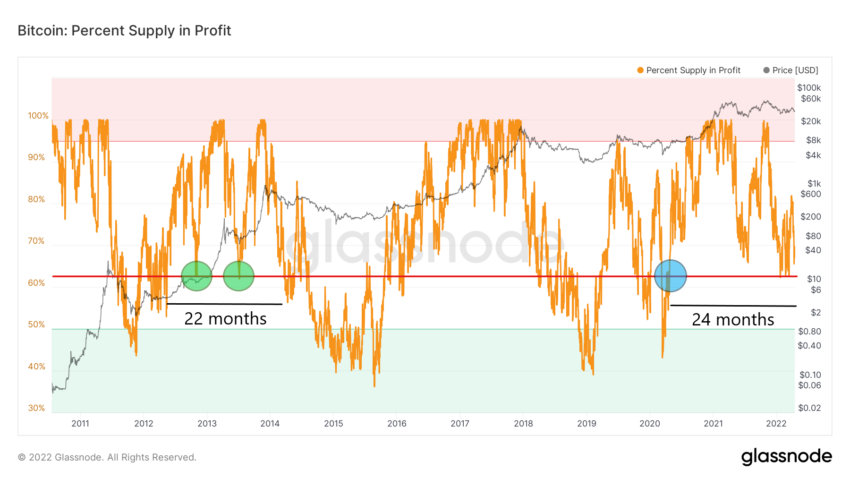

Supply in Profit

Chỉ báo nguồn cung có lợi nhuận (Supply in Profit) đo lường tỷ lệ phần trăm nguồn cung Bitcoin (BTC) đang lưu thông trên thị trường hiện có lợi nhuận. Nói cách khác, chỉ báo xác định tỷ lệ phần trăm số tiền hiện có, có giá thấp hơn giá hiện tại tại thời điểm di chuyển cuối cùng. Chỉ báo on-chain này được giữ ở vùng 62.5% và xem đây như là vùng hỗ trợ. Đây có thể trở thành tín hiệu cho sự đảo ngược xu hướng tăng.

Tính đến năm 2022, chỉ báo Supply in Profit vẫn chưa giảm xuống dưới mức 62.5% (đường màu đỏ). Trong năm nay, nó đã bật ra khỏi vùng hỗ trợ quan trọng ba lần, vào ngày 22/1, ngày 21/2 và ngày 13/3, tương ứng với giá BTC ở các mức thấp nhất là 34,000 USD, 36,350 USD và 37,555 USD (đường màu xanh lam).

Hiện tại, chỉ báo on-chain này đang ở mức 67.1% và đang trong xu hướng tăng ngắn hạn. Song song với đó, giá Bitcoin hiện cũng đang giao dịch trong kênh màu xanh lá cây. Điều thú vị là giá BTC đã đạt đến phạm vi thấp hơn của kênh tăng, ghi nhận mức đáy ở mức 39,200 USD vào ngày 11/4. Xét trong khung thời gian dài hơn chúng ta thấy rằng chỉ báo on-chain Supply in Profit đã ở trên mức 62.5% kể từ tháng 4/2020 (vòng tròn màu xanh lam).

Chúng ta đã thấy tình trạng tương tự trong thị trường tăng giá 2012-2013, nơi 62.5% cũng đóng vai trò là hỗ trợ (vòng tròn màu xanh lá cây). Trong cùng năm đó, Supply in Profit không giảm xuống dưới đường màu đỏ, kéo dài gần hai năm (22 tháng), từ tháng 5/2012 đến tháng 3/2014.

Tuy nhiên, việc mất hỗ trợ quan trọng này đã dẫn đến việc giá bị đẩy xuống sâu hơn trong cả năm 2014 và 2018. Do đó, nếu mức 62.5% bị phá vỡ trong những tuần tới, giá sẽ có khả năng giảm mạnh.

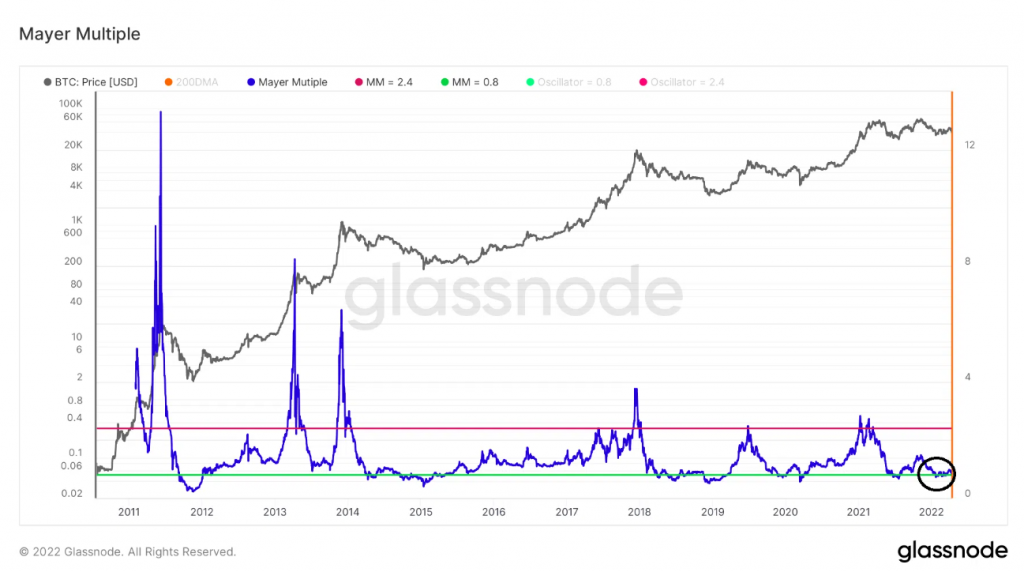

Mayer Multiple

Mayer Multiple là một chỉ báo on-chain được tính bằng tỷ lệ giữa giá và đường trung bình động 200 ngày. MA 200 ngày là một chỉ báo được công nhận rộng rãi để thiết lập xu hướng tăng hoặc giảm. Do đó, Mayer Multiple đại diện cho một thước đo khoảng cách so với mức giá trung bình dài hạn này như một công cụ để đánh giá các điều kiện quá mua và quá bán.

Sau đó, số liệu Mayer Multiple (MM) thực tế được biểu thị dưới dạng một đường màu xanh lam, với mức 0.8 (xanh lá cây) và 2.4 (đỏ) đóng vai trò là giới hạn dưới và trên. Mối quan hệ giữa MM và bộ dao động 0.8 của nó tương tự như giá BTC và bộ dao động của nó. Do đó, các đáy thị trường trùng hợp với mức giảm MM xuống dưới bộ dao động 0.8. Điều này xảy ra trong tháng này (vòng tròn màu đen).

Có những điểm tương đồng giữa diễn biến hiện tại và chuyển động của tháng 7/2018 (hình chữ nhật màu đen). Trong cả hai trường hợp, MM dao động ngay trên mức 0.8 của nó trong một khoảng thời gian dài. Tuy nhiên, vào năm 2018, giá BTC cuối cùng đã phá vỡ và dẫn đến mức đáy tháng 12/2018. Do đó, nếu MM không giữ được trên 0.8, nó có thể dẫn đến một mức giảm khác.

Lời kết

Dựa vào các chỉ số on-chain của tuần này, chúng ta thấy có một số điều đáng lưu ý sau đây:

- Một là MM đã lấy lại mức 0.8 sau khi ban đầu giảm xuống dưới nó. Đây là một dấu hiệu của sự chạm đáy của thị trường trong lịch sử. Tuy nhiên, nếu MM giảm xuống dưới mức này một lần nữa, điều đó có thể có nghĩa là BTC đang ở trong một thị trường giá xuống.

- Hai là tỷ lệ Supply in Profit hiện đang ở mức 67.1%. Nếu chỉ số on-chain này phá vỡ mức 62.5% trong những ngày tới, giá sẽ có xu hướng giảm mạnh.

Weekly Recap – Week 15th

I. Money Flow

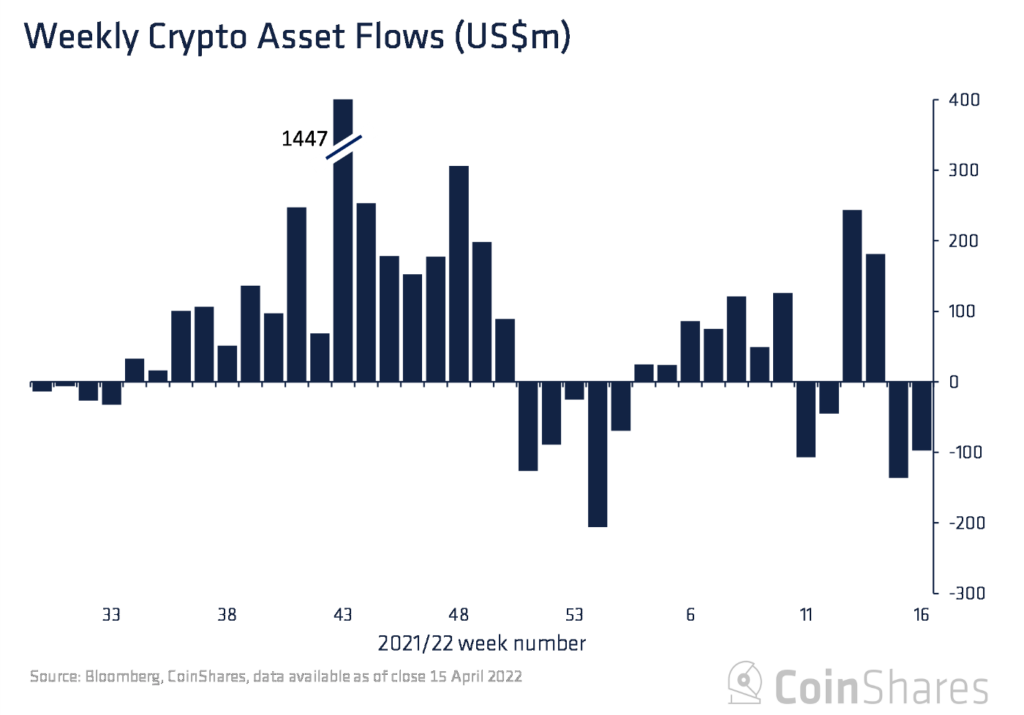

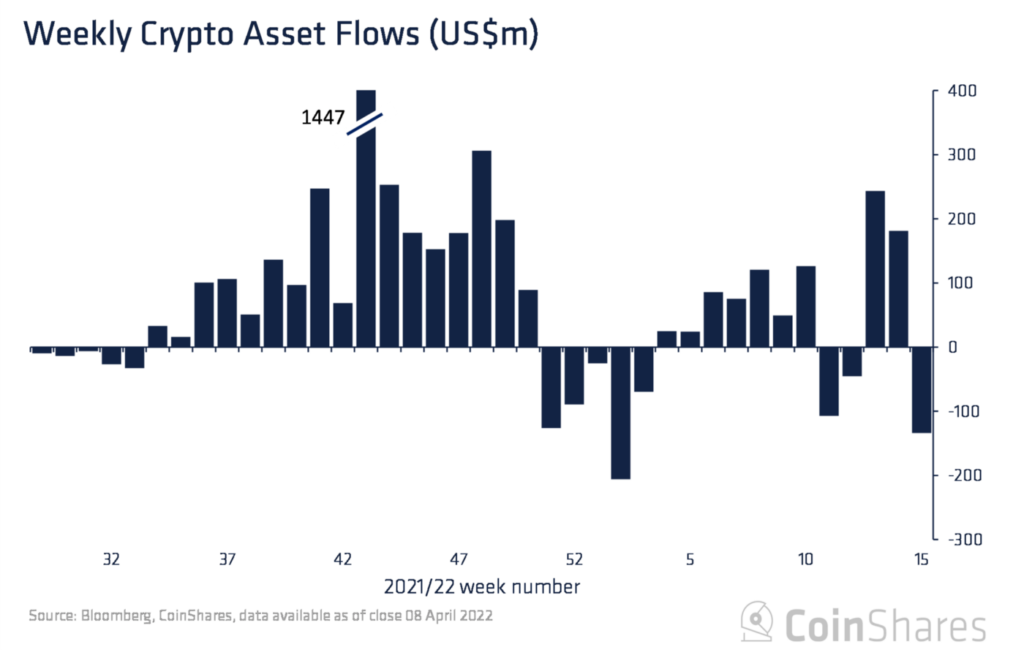

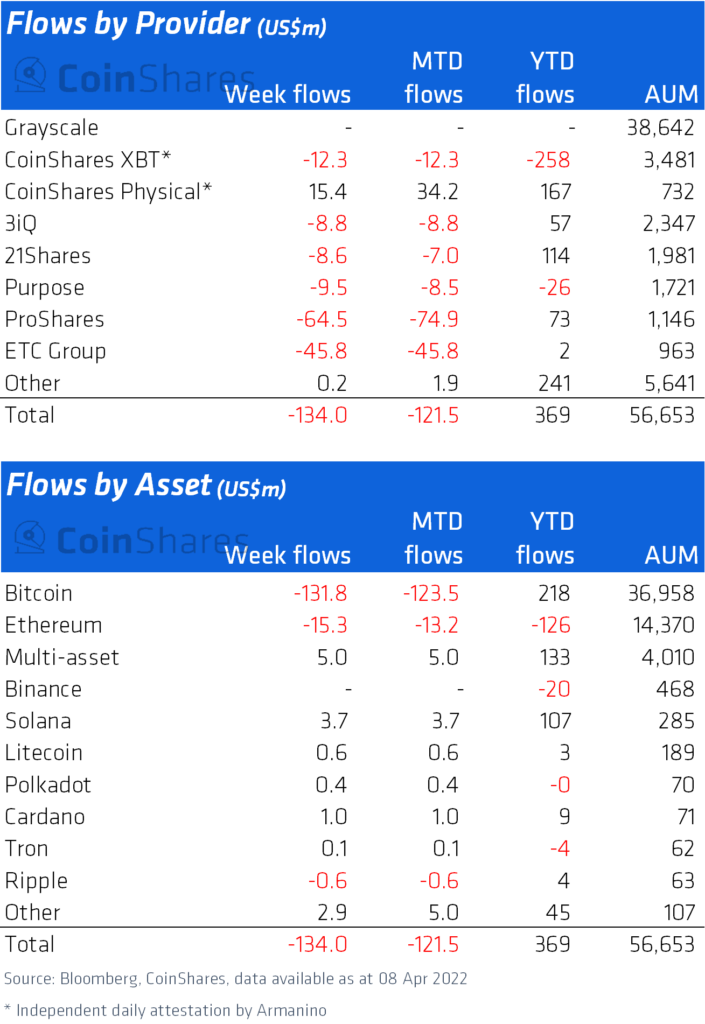

Tuần thứ 15/2022 thị trường Crypto chứng kiến outflow ( dòng vốn âm ) tổng cộng là 134 triệu USD, đánh dấu lượng outflow lớn thứ 2 kể từ đầu năm đến nay.

Lượng outflow trong tuần trước chủ yếu đến từ Bitcoin với lượng outflow tổng cộng là 132 triệu USD.

Ethereum đã chứng kiến dòng tiền âm tổng cộng là 15,3 triệu USD vào tuần trước, nâng tổng outflow từ đầu năm của ETH lên 126 triệu USD.

II. Dữ liệu On-chain

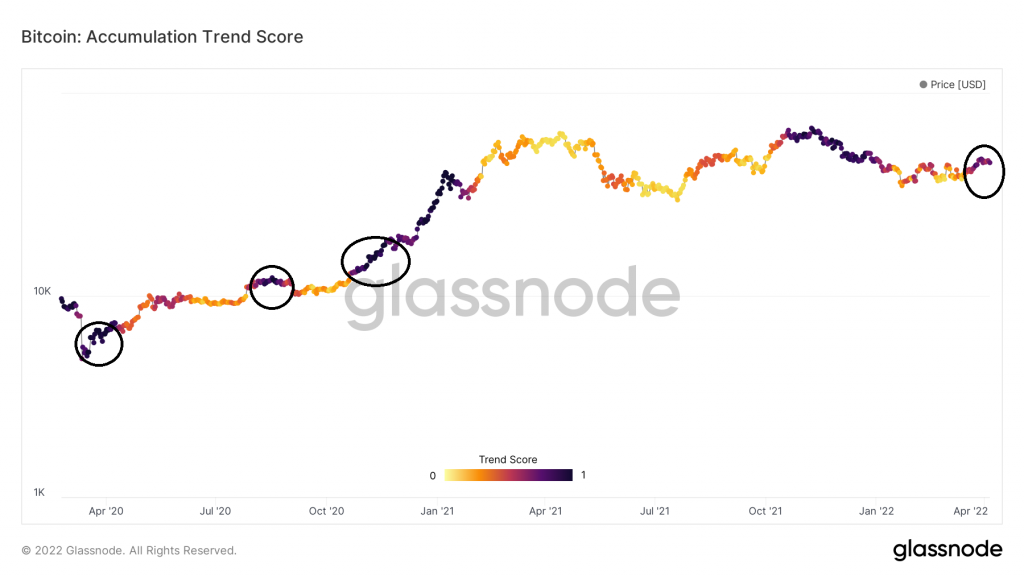

Chỉ số on-chain điểm xu hướng tích lũy

Điểm số xu hướng tích lũy (Accumulation Trend Score) là một chỉ số được sử dụng để phản ánh quy mô của các thành phần đang tham gia vào các giao dịch BTC. Chi tiết hơn, chỉ báo on-chain này còn cho thấy cả quy mô của các thành phần này và số lượng coin mới mà họ đã tích luỹ thêm hoặc bán bớt đi.

- Đối với việc phản ánh quy mô của các thành phần tham gia vào các giao dịch BTC, nó được thực hiện bằng cách chia phần nắm giữ của họ cho tổng cung.

- Còn đối với quy mô và số lượng coin mới mà các thành phần này nắm giữ được thực hiện bằng cách dựa trên thay đổi số dư của họ.

Các giá trị gần bằng 1 (màu tím) cho thấy rằng các thực thể lớn đang tích lũy, trong khi các giá trị gần bằng 0 (màu vàng) cho thấy rằng họ đang bán. Về mặt lịch sử, các giá trị gần bằng 0 (vòng tròn màu đen) đạt được sau khi thị trường giảm giá bắt đầu. Lý do cho điều này là những người nắm giữ lớn đang bán bớt các vị thế của họ để dự đoán xu hướng giảm trong dài hạn.

Hiện tại, chỉ báo này cho thấy giá trị là 0.78. Nó có nghĩa là những người nắm giữ lớn đang thống trị các giao dịch hiện tại. Ngoại trừ khoảng thời gian từ tháng 10/2021 đến tháng 1/2022, các giá trị như vậy đã được nhìn thấy trước khi có sự biến động giá tăng đáng kể (vòng tròn đen). Đương nhiên, chúng ta vẫn còn phải xem xét xem liệu điều tương tự có xảy ra vào khoảng thời gian này hay không?

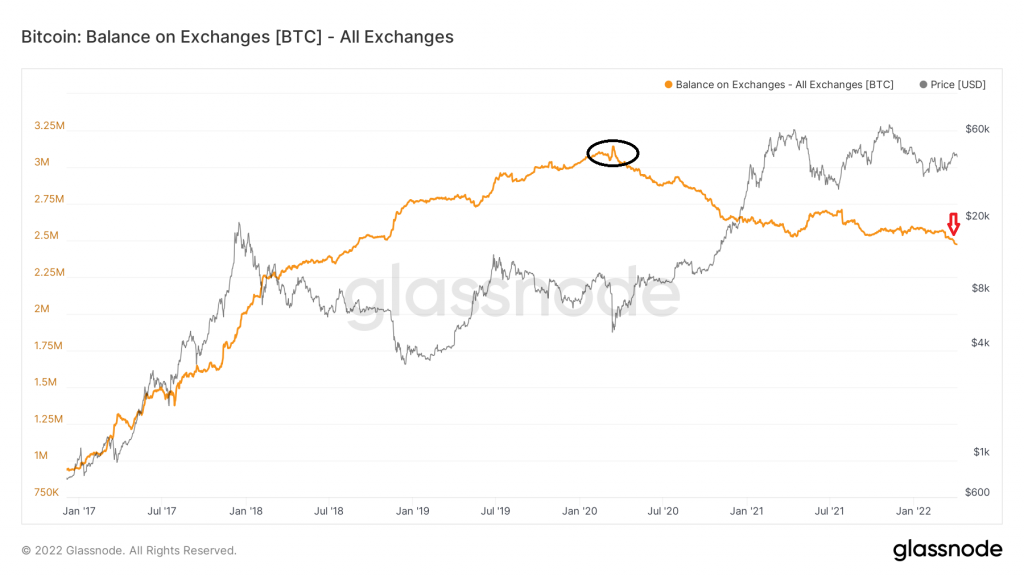

Tỷ lệ Bitcoin trên các sàn giao dịch

Số lượng BTC được giữ trên các sàn giao dịch đã giảm dần kể từ khi có 3,118,057 BTC được giữ ở địa chỉ ví của các sàn giao dịch. Đây là giá trị cao nhất mọi thời đại. Trong khoảng thời gian từ tháng 4/2021 đến tháng 3/2022, số dư dao động trong khoảng 2,500,000 đến 2,700,000. Điều này có khả năng giống như một khoảng thời gian tích lũy trước một đợt tăng khác.

Tuy nhiên, một đợt giảm mạnh khác đã xảy ra sau đó vào cuối tháng 3 (mũi tên màu đỏ) và số lượng BTC trên ví của các sàn giao dịch hiện ở mức 2,473,758. Đây là giá trị thấp nhất kể từ tháng 9/2018. Có khả năng những BTC này đang chuyển vào ví lạnh của những người nắm giữ lớn.

Lời kết

Mặc dù biến động giá BTC không mấy lạc quan trong thời gian qua nhưng những chỉ số on-chain vẫn cho thấy dấu hiệu tích luỹ của các thực thể lớn. Các chỉ báo xu hướng tích luỹ cũng như số lượng BTC trên các sàn giao dịch đã và đang cho thấy động thái âm thầm tích luỹ của các tổ chức lớn. Dựa trên các dữ liệu lịch sử, nhiều khả năng sẽ có một tăng trưởng đáng kể về giá trong thời gian tới.

Weekly Recap – Week 14th

I. Money Flow

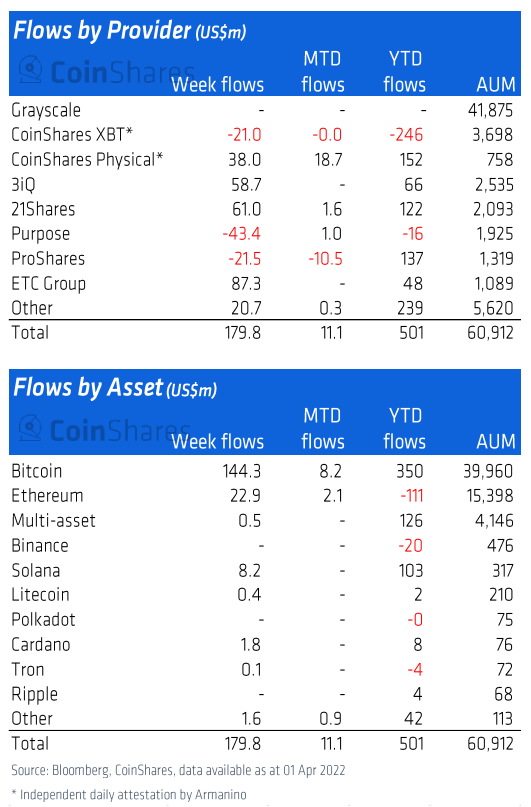

Tuần thứ 14/2022 thị trường Crypto chứng kiến inflow ( dòng vốn dương ) tổng cộng là 180 triệu USD, đánh dấu tuần thứ 2 liên tiếp với dòng vốn dương. Theo khu vực, phần lớn (99%) dòng vốn đến từ châu Âu với mức 178,2 triệu USD, trong khi châu Mỹ tụt lại ở mức 1,8 triệu USD.

Các quỹ đầu tư tập trung vào Bitcoin, với dòng tiền dương tổng cộng 144 triệu USD vào tuần trước, nâng dòng tiền từ đầu năm lên 350 triệu USD.

Hầu hết các altcoin khác đều chứng kiến dòng tiền vào tuần trước, đáng chú ý nhất là Solana và Cardano , với dòng tiền lần lượt là 8,2 triệu USD và 1,8 triệu USD.

II. Dữ liệu On-chain

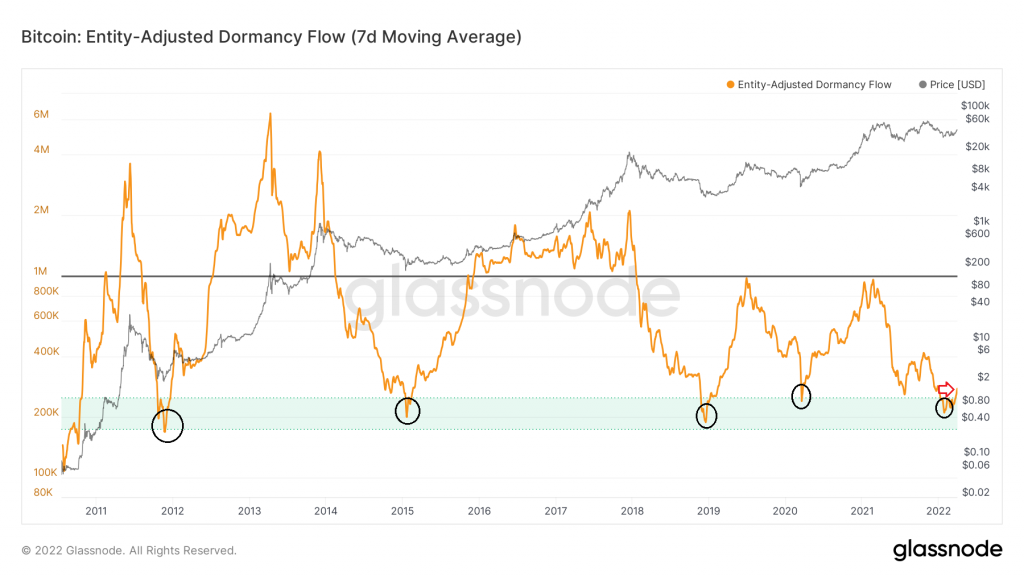

Entity-adjusted dormancy flow

Dormancy là một chỉ số tuổi thọ. Nó đo lường số CDD trung bình trên mỗi giao dịch.

- Giá trị cao cho thấy rằng có rất nhiều ngày Bitcoin bị phá hủy trong mỗi giao dịch.

- Ngược lại, giá trị thấp có thể hiểu là có ít nhát Bitcoin bị phá hủy.

Hiểu một cách đơn giản hơn thì các giá trị cao cho thấy rằng các đồng tiền trước đó, đã không di chuyển trong một khoảng thời gian dài, hiện đang di chuyển và ngược lại.

Entity-adjusted dormancy flow là một biến thể trên chỉ số này sử dụng tỷ lệ giữa vốn hóa thị trường và các giá trị đã đề cập ở trên. Chỉ báo on-chain này được sử dụng để dự đoán mức đáy của thị trường. Ngoài ra, nó còn được sử dụng để xác định xem xu hướng dài hạn là tăng hay giảm.

Trong lịch sử, các giá trị dưới 250,000 cho thấy thời điểm đó là đáy của thị trường (vòng tròn đen). Vào ngày 27/1, chỉ báo đạt mức thấp 210,000 và củng cố dưới 250,000 vào ngày 22/3. Sau đó, chỉ báo này đã tăng lên trên 250,000 vào ngày hôm sau (mũi tên màu đỏ). Trong lịch sử, các lần chỉ báo này tăng lên trên 250,000 sau khi giảm trước đó trùng với thời điểm bắt đầu của các đợt tăng giá đáng kể. Hãy nhìn một lượt các vòng tròn màu đen trong hình dưới đây để hình dung rõ hơn.

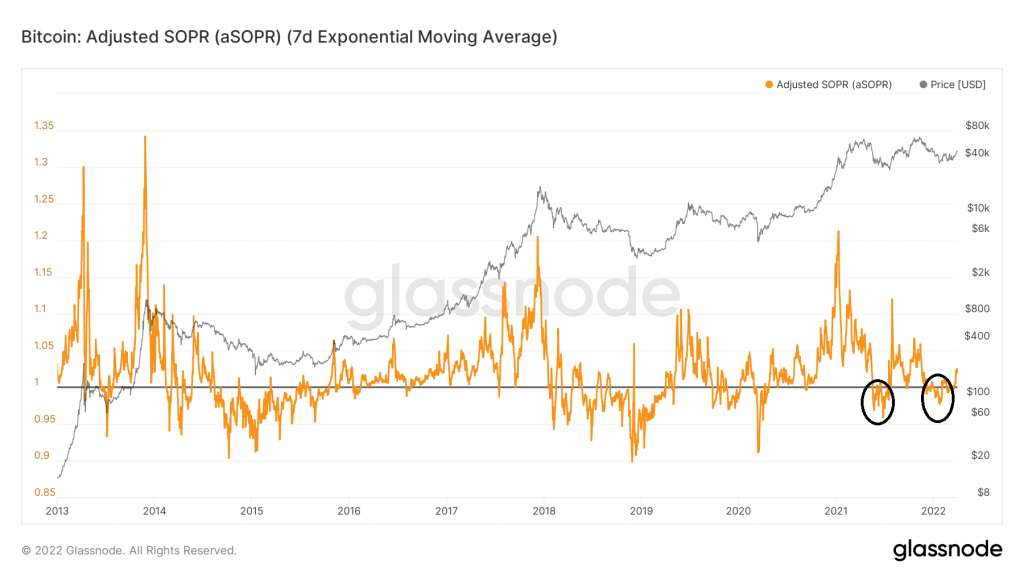

Spent Output Profit Ratio (SOPR)

SOPR là một chỉ báo on-chain khác mà chúng ta sẽ trao đổi. Nó được tính bằng cách chia giá bán mỗi đồng coin cho mức giá mà chúng ta trả để mua đồng coin đó. Nó được sử dụng để xác định xem thị trường đang ở trạng thái lãi hay lỗ. Adjusted SOPR (aSOPR) là một biến thể của chỉ số này. Nó khác ở chỗ loại bỏ đi các giao dịch có tuổi thọ thấp hơn một giờ.

Về mặt lịch sử, khi một đợt tăng giá bắt đầu, chỉ báo này (aSOPR) vẫn ở trên 1. Điều này có nghĩa là thị trường đang ở trạng thái có lợi nhuận vì giá bán ra cao hơn giá phải trả. Trong các giai đoạn điều chỉnh của thị trường tăng giá, aSOPR bật lên tại mức 1 này và tiếp tục xu hướng tăng của nó.

Vào tháng 7/2021 và tháng 1/2022, aSOPR đã giảm hai lần xuống dưới mức 1. Điều này dường như đã xóa đi kỳ vọng về một xu hướng tăng giá thường thấy. Tuy nhiên, nó đã lấy lại mức 1 một lần nữa với sự bứt phá vào ngày 28/3. Đây có thể được coi là một tín hiệu tăng giá. Một tín hiệu tương tự đã xuất hiện vào tháng trước dựa trên quan sát về SOPR trong khung thời gian ngắn hạn. Do đó, miễn là nó không giảm xuống dưới mức 1 thì xu hướng có thể được coi là tăng.

Lời kết

Các chỉ báo on-chain trong tuần qua đều báo hiệu các tín hiệu tăng giá bằng cách bứt phá khỏi các mức tích lũy. Điều này cho thấy xu hướng tăng giá dài hạn vẫn còn nguyên vẹn. Tuy nhiên, điều đó không có nghĩa là trong các khoảng thời gian ngắn hơn, giá Bitcoin vẫn tuân theo xu hướng này. Có thể, chúng ta sẽ chứng kiến các dao động nhẹ của thị trường và giá có thể giảm.